来源:国际投行研究报告

牛市见闻:寒武纪阳谋,连亏 5 年却被抬进了上证50

一直搞不懂为什么寒武纪的主力如此淡定,直到交易所宣布把它调入上证50,这样一个奇葩的存在是目前A股市场的典型写真!寒武纪阳谋,是业务市场存在 bug,被 bug 利用了。

1 、他被主力定义为中国资本市场英伟达的影子公司,英伟达现在 3.39 万亿美元相当于24 万亿人民币,寒武纪虽然涨停了创造了历史新高,但也只有 2342 亿人民币,连英伟达的零头都没有。所以有足够的炒作想象空间。

2 、寒武纪现在还是有 U 的,有 U 表示从未赚钱,2024 年上半年营业收入 0.6477 亿跌 43.42%,利润亏损5.301 亿。英伟达在2024财年第二季度(2023年5-7月)的财报显示,其总收入突破135.1亿美元,环比增长88%,同比增长101%。其中,净利润达到61.88亿美元,环比增长203%。

3 、寒武纪上市之前就被质疑,因为寒武纪开始就是为华为配套的,是被华为带飞的,2017年的时候,华为发布了麒麟970,这是全球第一颗集成了NPU的芯片,也就是手机Soc中,加入了AI模块。而当时麒麟970中的NPU,采用的就是寒武纪的NPU,所以寒武纪一下子就出名了。但后来华为的芯片中自己继成了 AI,寒武纪的生意就没有了。再后来,大家都不知道寒武纪在做什么了,要问就是对标英伟达,2023年,寒武纪发布新一代智能芯片思元590,性能直接对标英伟达A100。

4 、假如只看 EPS,寒武纪早就倒逼 100 次了,但确实没有人知道寒武纪有没有打败英伟达或者起码在中国做第一的水平,没有办法证伪。这也是目前很多科技概念的困境和纯粹市场博傻的希望,上一个是 GPU 的已经退市的左江科技。

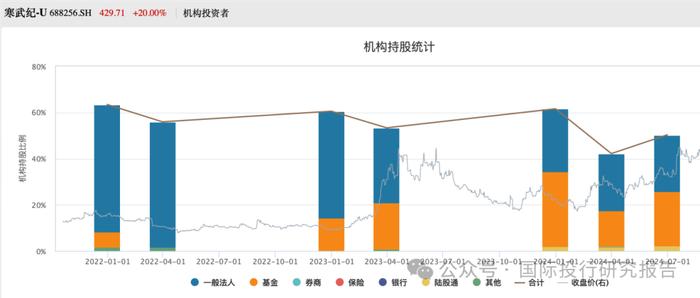

5 、公开信息显示,寒武纪的股东 50%以上是基金投资者,大多数是 ETF 基金,此前,已经被抓起来的“赌博式基金经理蔡嵩松”因为 ALL IN 而出名。蔡嵩松操盘的是主动基金,而现在的新情况是,这些 ETF都是被动基金。ETF 的背后还是自己下不了手的韭菜。在市场高位,基金永远会买,因为申购越来越多,这就是基金的悖论和困境。

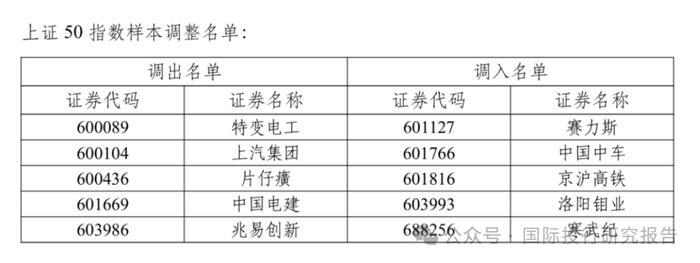

6 、这就是现实,所有人都在装傻,把市值炒大,寒武纪就入选了上证50科创板指数(上证科创板 50 成份指数由上海证券交易所科创板中市值大、流动性好的 50只证券组成,反映最具市场代表性的一批科创企业的整体表现。) 再炒大后就入选的上证50(根据总市值、成交金额对股票进行综合排名,取排名前50位的股票组成样本,但市场表现异常并经专家委员会认定不宜作为样本的股票除外)。

7 、但所有人心里明白,大和流动性好并不是一定好公司的代名词。以前很多市场炒作半导体,我说过金融支持产业肯定所有人都支持的,但别变成金融股市股价上去了,然后你的产业还是幼儿园,就是套现走人。寒武纪的现状就是如此,而无论是当事人、投行机构、监管机构,都对产业和盈利指标装傻。说句不中听的,左江天天被问询到退市,就是没有看到问询寒武纪的。

6 、“如果你爱一个人,让他他去买 ETF,因为那里是天堂;如果你恨一个人,也让他去买 ETF,因为那里是地狱”,如果你爱一个人就去买新的 50,因为那是最美的风景寒武纪已经涨了 10 倍,如果你恨一个人,就让他去买新的 50 ,因为那是个永恒 3000 的故事。

7 、全球基本面上,台积电季度利润创纪录证明“AI繁荣是真实的”,但 ASML 暴雷说明芯片设备行业的AI蜜月期已经结束。就中国而言,AI依靠芯片,但基本没有人能打,制造业现在也是少数能打。如果按照影子公司的方式对标是非常错误了,因为对面的进步不意味着影子必然进步,三星(Samsung)上周实际上就自己的失误向投资者道歉。装傻的是机构和监管,最后买单的还是韭菜和市场。

寒武纪又被bug进入 50 了

寒武纪从来没赚钱

ETF主导了行情

行业分析:一个好消息:台积电季度利润创纪录“AI繁荣是真实的” 一个坏消息:芯片设备行业的AI蜜月期已经结束

台积电预计今年来自AI相关服务器和处理器的收入将增长两倍,约占台积电总收入的15%。

台积电第三季度收入增长39%。

全球最大芯片代工商台积电(Taiwan Semiconductor Manufacturing)在公布季度利润创纪录后称AI繁荣是真实的,希望打消投资者的疑虑。

台积电首席执行官魏哲家(C.C. Wei)周四表示,预计今年来自AI相关服务器和处理器的收入将增长两倍,约占台积电总收入的15%。

魏哲家表示,公司的一个关键客户说目前此类需求很疯狂,且这才只是个开始。

目前企业正向AI相关芯片和基础设施投入数以十亿计美元,期望这项技术将改变行业和日常生活,但一些投资者对这种狂热是否可持续表示怀疑。

魏哲家表示,台积电正在与大多数领先的AI公司合作,相信这种热潮将持续多年。

台积电表示,7-9月当季净利润增长54%,至101亿美元,同期收入增长39%,至236亿美元。

除了AI领域,半导体行业其他领域的增长速度放缓,因为对智能手机等消费产品的需求趋平,许多制造商还要设法消化之前因疫情等原因导致的库存。

设备供应商阿斯麦(ASML)本周警告称,该行业某些领域的复苏可能要延续到明年,这导致该公司股价在两天内下跌逾20%,也打击了其他芯片股。台积电高管表示,预计随着智能手机和个人电脑等设备中加入更多AI相关技术,用于这些设备的其他类型芯片的需求也将趋于稳定。

台积电专注于晶圆代工业务,生产英伟达(Nvidia)、苹果公司(Apple)和高通(Qualcomm)等没有自有工厂的客户设计的芯片。过去一年,台积电在尖端芯片领域的主导地位变得更加突出,因为其代工业务主要竞争对手三星(Samsung)和英特尔(Intel)一直难以在芯片制造技术方面取得进展。

这让台积电获得了更多与客户谈判的筹码,但也引发了一些分析师对潜在反垄断问题的担忧。

周四,一位分析师询问台积电是否具有市场支配地位,魏哲家反驳了这一说法。他认为,如果将芯片封装等其他领域(这是AI相关先进制程芯片的一个关键瓶颈)考虑在内,台积电的市场份额虽然很大,但还构不成垄断。

该公司预计今年的资本支出略高于300亿美元,其中大部分用于海外工厂,包括在亚利桑那州建设三处总耗资约650亿美元的工厂。

台积电周四表示,其位于亚利桑那州的第一座工厂已进行了试产,良率较高,预计将于2025年进入量产。第二座工厂计划于2028年开始量产,第三座工厂将在本十年末启用。

芯片设备行业的AI蜜月期已经结束

对人工智能芯片的需求正在蓬勃发展。不幸的是,对于那些制造半导体生产设备的公司来说,这不一定足够。

对人工智能(AI)芯片的需求正在蓬勃发展。不幸的是,对于那些制造半导体生产设备的公司来说,这不一定足够。

这种矛盾在本周变得非常明显。台湾积体电路制造股份有限公司(Taiwan Semiconductor Manufacturing, 简称:台积电)周四公布了强劲的第三季度业绩,并表示预计“服务器AI处理器”的收入今年将增长两倍以上,其中包括了英伟达(Nvidia)的热门芯片。

在此之前,阿斯麦(ASML)发布了一份相当惨淡的报告。这家荷兰设备制造商表示,第三季度净预订额(代表订单的指标)为26亿欧元(合28亿美元),这个数字不到华尔街预期的一半,对于阿斯麦这样一家公司而言是严重与预期不符,该公司的光刻设备是最先进制程芯片制造所必需的。该公司还表示,预计2025年的收入将位于此前预测区间的低端。

这两份相互矛盾的报告让投资者猝不及防。自阿斯麦周二早上意外发布报告(比计划提前了一天)以来,美国主要设备制造商应用材料(Applied Materials)、泛林集团(Lam Research)和KLA的股价在两天内下跌了13%至18%不等 。阿斯麦本身的市值在此期间下跌了20%。周四台积电的业绩在一定程度上提振了芯片股,推动费城半导体指数(PHLX Semiconductor Index)在早盘交易中上涨了约2%。

分析师仍普遍预计,今年全球芯片制造设备的总销售额将首次突破1,000亿美元。但这是一个由少数几家大买家占据主导地位的行业——台积电周四表示,今年的资本支出将略高于300亿美元,明年“很可能”会更高。

另外两家支出大户的日子并不好过。就在英特尔(Intel)试图实施雄心勃勃的重振计划之际,该公司在数据中心和个人电脑市场的份额一直在下滑,被迫削减资本支出以节省现金。根据Visible Alpha的普遍预期,华尔街预计英特尔今年的资本支出将下降8%,明年将下降15%。

三星(Samsung)上周实际上就自己的失误向投资者道歉

——这家全球最大的内存芯片制造商在AI所需的专用内存方面落后于竞争对手。根据Visible Alpha的估计,分析师预计三星今年与芯片相关的资本支出将下降4%,但预计明年将反弹至2023年的水平。三星可能会在本月晚些时候公布完整的第三季度业绩时进一步更新其支出计划。

还有中国,随着美国试图限制中国获得最先进的芯片及制造设备,中国已在大举投资建设本国芯片产业。对华年销售额从历史上看在阿斯麦年系统销售额中占到14%-18%,但去年跃升至29%,今年前三个季度平均为48%。分析师长期以来一直担心这种支出激增是不可持续的,事实也确实如此。

阿斯麦首席执行官Christophe Fouquet周三在财报电话会议上表示,“我们预计中国业务占比将恢复到更正常的水平”,中国相关收入明年料将占该公司总收入的20%。

因此,投资者仍需谨慎行事——在一个仍被AI主题炒作主导的市场中,这绝非易事。台积电周四公布的财报不出所料地进一步提振了英伟达、美光科技(Micron Technology)和博通(Broadcom)等公司的股票,这些公司已在直接受益于AI需求。

但对于设备制造商来说,市场更加复杂,它们的客户还必须应对PC需求放缓、智能手机销售情况不均衡以及汽车市场低迷等状况。从ChatGPT于2022年底推出到今年7月10日,应用材料、泛林集团和KLA的股价上涨了一倍多——7月10日这三只股票都创下了纪录高位。然而,据标普全球市场财智(S&P Global Market Intelligence)的数据,同期这三家公司的12个月往绩收入之和实际上下降了9%。

据FactSet的数据,即使是本周遭受重创之后,这些股票的平均市盈率仍比过去五年的平均水平高出10%。

Semiconductor Advisors的Robert Maire周三指出:“许多投资者和缺乏经验的分析师犯下的错误是,把AI巨大、耀眼的成功视为整个芯片市场的一个指标。”

英伟达的崛起并不意味着大家都能均等地水涨船高。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。