(来源:华泰证券研究所)

本文选取墨/美/中三地工厂,在无关税情境下进行成本测算。并对已量产的墨西哥工厂进行盈利测算发现,当地工厂一旦配套海外大客户项目量产爬坡后,产品盈利能力不亚于国内。且通过绑定有关税/成本转移能力的客户,加征一致性关税后仍能维持较强盈利。美国厂商在墨/加布局较多,对汽车及零部件进口的依赖程度较高。我们认为,美国本土可替代供应商/产能有限,短期完成产能回流前,关税压力或很大程度向下游主机厂、消费者转嫁,中国厂商仍有望维持较强产品竞争力。

核心观点

特朗普发布博文计划对墨、加征收25%关税

11月25日,美国当选总统特朗普表示将在上任后签署行政法令,对墨西哥和加拿大进入美国的所有产品征收25%关税,对中国产品征收10%关税。此前根据美墨加协定(USMCA),满足一定零部件区域价值含量、劳动价值含量要求的乘用车/零部件可享受零关税优惠,而未满足要求的关税幅度也基本处于0-4%区间。此次,特朗普对墨、加提出一致性关税,没有针对性,对已在墨西哥布局产能的中国企业而言,短期或有冲击,但与竞争对手相比,能够展现其效率和性价比优势,中长期还需继续观察关税变化而带来的海外建厂新方向。

美国进口依赖程度高、本土替代产能少,关税压力或可转嫁

美国厂商在墨/加布局较多,对汽车及零部件进口的依赖程度较高。截至24年10月墨西哥已建成/在建的美系/日系车企工厂共7/10个,9M24从墨西哥和加拿大进口的机动车相关商品(HIS代码8702-8709)累计达到921.5/367.3亿美元,占总进口34%/14%。这也体现在全地形车等领域,北美两大头部品牌北极星、庞巴迪同样在墨西哥布局了主要产能。因此我们认为,美国本土可替代供应商/产能有限,短期完成产能回流前,关税压力或很大程度向下游主机厂、消费者转嫁,中国厂商仍有望维持较强产品竞争力。

绑定有关税转移能力的量产客户,海外租赁工厂盈利释放值得期待

选取墨/美/中三地工厂测算成本(不含关税费)发现:一定规模假设下,FCA模式中国工厂成本领先(月综合成本1220万元),其次为墨西哥新莱昂工厂(月成本1870万元)、墨西哥中部工厂(月成本3082万元),美国工厂排于最末(月成本3526万元)。进一步,对已量产的墨西哥工厂进行盈利测算发现,当地工厂一旦配套海外大客户项目量产爬坡后,产品盈利能力不亚于国内。且通过绑定有关税/成本转移能力的客户,加征一致性关税后仍能维持较强盈利。因此对中国供应商,获取可靠的量产大客户海外订单尤为重要。25年优秀零部件全球获客能力有望提升,对此类海外租赁工厂的盈利能力保持乐观。

海外产能扩张、订单获取提速,看好布局领先的企业兑现成长

截止24年10月,共有12家中国零部件企业已在墨西哥实现量产,另有8个新增扩产项目/新厂房在建设/规划期,预计未来2-3年内落地。若我们以1:1.5的投入产出比假设进行测算,则24-26年中国零部件厂商将在墨西哥至少增加80亿以上产值(仅包含公开投资金额的工厂)。25年或是中国企业获取海外车企订单和海外扩产的起点年,我们看好产能布局、规划领先,且海外获客能力强大的企业率先兑现成长性。继续推荐受益此逻辑且有新项目落地催化的相关产业链。

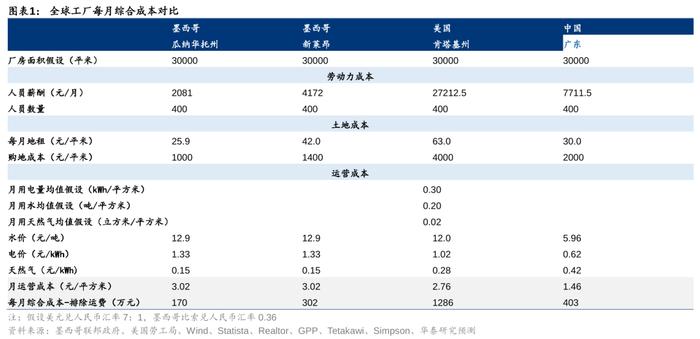

对比中、美、墨三地建厂,墨西哥土地、人力成本领先

我们假设零部件企业在墨西哥新莱昂州、瓜纳华托州、美国肯塔基州及中国设厂或租赁工厂的不同可能性,并对各地工厂运营成本加以测算。

a. 人力成本:墨西哥平均人员薪酬显著较低,尤其非边境地区的人力成本优势更大。

根据墨西哥政府、美国劳工统计局、中国国家统计局,24Q2墨西哥汽车产业大州新莱昂和瓜纳华托的平均月薪换算为人民币约2081和4172元,约为中国制造业平均工资的27%/54%,仅为美国制造业工人平均薪资的15%以下,人力成本优势显著。

b. 土地成本:墨西哥地租与中国差距较小,购地成本较低。

若采用工业厂区租赁形式,参考Reforma及Realtor等交易网站,墨西哥瓜纳华托州租金较国内租金低13%左右,而新莱昂临近边境,近年来越来越多厂商选择当地布厂,工业园区租金呈上涨趋势,租金成本已高于国内。对应的,美国本土土地成本最高,即使选择中部地带的肯塔基州,其厂区租赁成本也较新莱昂高出约50%。若企业直接购买厂区土地,则墨西哥较美国成本优势可达到70%左右。

c. 运营成本:墨西哥天然气价较低,但综合水电后日常运营成本更高。

根据GPP、Tetakawi数据,墨西哥平均工业用气价格0.15元/kWh(截止24年3月),为美国工业天然气价格的55%,为中国工业天然气价格的37%。但墨西哥的平均电力成本、工业用水成本相较美国、中国均更贵,电价每千瓦时约1.33元,较美国高约30%,较中国工业电价翻倍;工业水价同样更高。综合来看,墨西哥日常运营成本相对最高,较美国、中国分别高约50%/100%。

我们假设工厂面积为3万平米,员工数量约400人,采用租赁厂房形式,由此测算墨西哥瓜纳华托州、新莱昂州、美国肯塔基州及中国国内设厂,每月综合运营费用分别达170万元、302万元、1286万元及403万元,墨西哥中部为成本优势最大的区域,而美国建厂费用显著更高。

在此基础上,进一步纳入运费因素。我们采用24.8.25生效的美西航线价格计算,40英尺集装箱运输抵达洛杉矶港口价格约8175元;到达北美后单个集装箱陆运价格约为22.4元/英里。同时考虑到国内零部件商出口多采用FCA形式,我们假设中国工厂每月运费仅包含海运,墨西哥及美国工厂则需承担陆运费,并以特斯拉得州工厂为目的地计算陆运里程。

测算得到在墨西哥新莱昂建厂将大幅缩减运输费用,单集装箱单次运输成本约1.57万元,较美国肯塔基州运出的成本减少约30%。但因中国工厂出口采用的FCA形式,其承担的海运费较北美工厂陆运费具备显著优势,同时运费在工厂综合成本中占据较大权重。

因此在不考虑关税的情况下,中国工厂综合成本领先(每月综合成本为1220万),其次为墨西哥新莱昂工厂(每月综合成本为1870万)、墨西哥中部工厂(每月综合成本为3082万),美国工厂(每月综合成本为3526万)则排于最末。

海外项目量产进程不及预期。若零部件企业海外工厂配套的项目量产进度延缓,或使工厂产能利用率爬升较慢,进而导致盈利提升或扭亏进度不及预期;

贸易政策风险。若美国新任总统及政府后续颁布关于贸易限制/关税方面的其他政策要求,或对中国企业盈利造成额外影响;

测算假设情境与实际出入的情况。文中涉及假设情境下的成本测算,若实际地租、水电用量等情况与假设条件不同,或导致成本测算结果不同。

研报:《如何看待关税对汽车的影响?》2024年11月27日

宋亭亭 分析师 S0570522110001 | BTK945

陈诗慧 分析师 S0570524080001 | BTK466