11月26日,达仁堂发布公告,原董事长张铭芮女士辞职,不再担任公司任何职务。公司已召开董事会会议,选举通过现任董事、总经理王磊女士担任新董事长。

图中人物系 达仁堂原董事长 张铭芮

张铭芮从2021年12月29日上任至今不满三年,在担任达仁堂董事长期间,虽然致力于推动公司“1+5”和产品“三核九翼”等战略的实施,但从结果来看,这些战略的执行并未达到预期效果。在她的带领下,公司虽然在某些方面取得了进展,但整体而言未能实现质的突破,特别是在行业竞争日益激烈的市场环境中,达仁堂的增长势头尽显疲态。

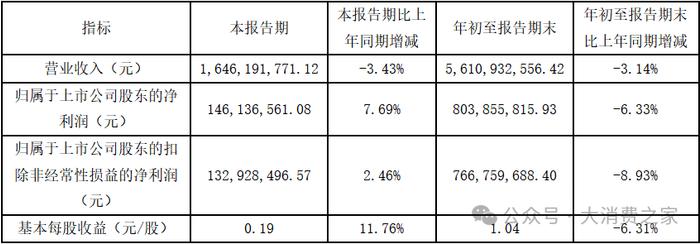

根据三季报显示,公司今年前三季度营业收入为56.11亿元,同比下降3.14%;归母净利润8.04亿元,同比下降6.33%;扣非净利润7.67亿元,同比下降8.93%;每股收益1.04元/股,同比下降6.31%。

数据来源:公司报表

受财务表现的拖累,公司在股市的表现自然也欠佳,从K线图可以看出,达仁堂的股价从2023年6月的高点53.86元降至现在的32.16元,累计下跌40.29%,而同期上证指数则上涨0.80%,公司股价跑输大盘将近40%,反映出投资者们对达仁堂未来盈利能力的普遍悲观。

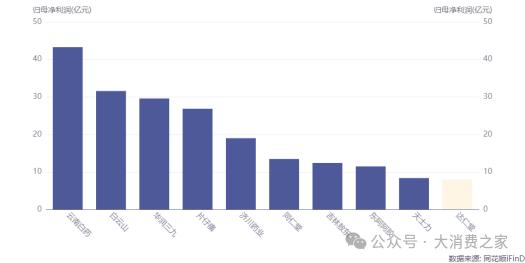

与同行业竞争对手相比,本年度达仁堂的盈利能力仅排在行业第十一,远远落后于行业第一梯队,更不幸的是,盈利能力差距还在被进一步拉大。前三季度归母净利润云南白药43.27亿元,达仁堂仅8.04亿元,相差35.23亿元,而去年同期双方的差距为32.65亿元。

图片来源:同花顺iFind

在张铭芮的领导下,达仁堂的主要产品线业绩平平、甚至有所下滑。近两年财报数据显示,占比第一的中成药板块的营业收入基本持平,均为30亿元出头;占比第二的西药板块则出现了连续下降,去年7.36亿元,同比下降13.83%,今年6.23亿元,同比下降15.28%;其他板块均为连续两年同比下降。尽管张铭芮试图通过品牌重塑和产品力提升来增强达仁堂的市场竞争力,但从实际效果来看,这些努力并未转化为市场份额的增长。

数据来源:同花顺iFind

尽管张铭芮的上任时提出推动中医药的国际化影响力,但其尝试视乎收效甚微。达仁堂在境外市场的表现非常有限,从销售数据上,近两年的境外收入仅有2474.18万元和2329.12万元,今年同比下降5.86%,占公司整体收入0.59%,金额、同比增速和占公司整体销售的比例这三项指标齐降。

张铭芮在接受证券时报采访中谈到,如何进行公司的市场化变革,包括通过引入更多外来人才——骨干岗位从组织任免变成公开竞聘,以及完善法人治理结构——变成紧密的业务管控型集团,对药材、生产、研发等进行中心化管理,从组织架构上进行扁平化,让市场决策、让“听得见炮火的人”决策。但公开信息显示,公司的管理层和治理结构均未发生实质性优化,近三年里高管团队只有2位新援——首席制造官张宇和首席财务官马健。

2022年张铭芮在任期间,公司生产的人参健脾丸因质量问题被药监部门检出不合格,药监部门责令当事人立即改正生产劣药的违法行为,并没收劣药人参健脾丸2082盒,没收违法所得209008.8元,罚款227548.5元。此事件因内部管理不当所致,对公司声誉一度造成相当恶劣的影响。

此外,在全国12315平台,近一年里针对达仁堂的投诉竟然多达59条,其中不乏因安全、质量、服务、不正当竞争等问题对公司或品牌的质疑。长此以往,恐将进一步失去消费者的信任。

图片来源:12315官网

公司对于张铭芮的辞职解释为“因工作变动原因”。这一简短的声明并未提供详细的信息,引发了外界的广泛猜测。鉴于张铭芮在任期间所推动的策略未能实现预期的业绩增长,以及公司在治理结构和产品市场表现上的不足,不禁让人怀疑,其工作变动背后可能隐藏着更深层次的原因。

张铭芮的卸任可能会对达仁堂造成一定的影响,特别是在领导层稳定性、战略连续性以及市场信心方面。而新任董事长王磊女士虽然在公司内部有着丰富的经验,但在行业变革和公司转型的关键时期,她是否能够带领达仁堂实现突破,仍有待观察。