出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:“纸茅”晨鸣纸业爆雷引发市场关注,13万股民“被埋”,金融机构南粤银行与南方基金疑似踩雷。为何龙头企业也会爆雷,对于投资者又该将如何提前规避风险?一方面,公司债务压顶叠加分红骤停等异常信号,公司爆雷或早有端倪;另一方面,公司股权较为分散,国企现家族式管理层,这种治理结构下是否为爆雷埋下伏笔?

近日,“纸茅”晨鸣纸业爆雷引发市场关注。

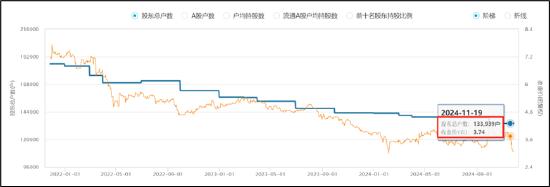

11月19日晚间,晨鸣纸业发布公告,公司及子公司出现流动性紧张,部分债务逾期。公告一出,次日公司股价随即跌停。截止目前,公司股价为3.06元/股,较公司股价巅峰时股价跌幅近80%。

公开资料显示,晨鸣纸业是一家以制浆、造纸为主的现代化大型综合企业集团,在全国拥有多个生产基地,总资产近千亿元,年浆纸产能1100多万吨,公司产品涵盖高档胶版纸、白卡纸、铜版纸、轻涂纸、生活纸、静电复印纸、热敏纸等系列,企业经济效益主要指标连续20多年在全国同行业保持领先地位,被投资者成为“纸茅”。

颇为意外的是,龙头公司却突然出现债务逾期,这似乎让部分投资者猝不及防。为何龙头企业也会爆雷?此次“纸茅”爆雷除了普通股民,又是否有专业的机构投资者也被拖累?为何龙头企业也会爆雷,对于投资者又该将如何提前规避风险?基于以上一系列疑问,我们将对晨鸣纸业进行深入剖析。

债务爆雷谁被拖累?13万股民被闷杀 南粤银行与南方基金疑似踩雷

截至今年11月18日,公司及子公司债务本息金额合计为18.20亿元,占公司最近一期经审计净资产的10.91%。公司为子公司相关融资提供连带责任保证担保,对应逾期金额为5.74 亿元,约占公司最近一期经审计净资产的 3.44%。

由于债务逾期,公司相关账户遭冻结。截至今年11 月 18 日,晨鸣纸业及子公司累计被冻结银行账户数量为 65 个,占公司及子公司银行账户总数的 8.47%,被冻结银行账户冻结金额累计6483.7 万元,占公司最近一期经审计净资产的 0.39%,其中:商票逾期、欠款纠纷等原因,法院共查封冻结银行账户 51 户。

此公告一出,公司股价次日随即跌停,截止11月19日,公司股东超13万户。

目前,公司股价已经触发异常红线。11月24日晚间,晨鸣纸业公告称,公司B股股票(股票代码:200488股票简称:晨鸣B)交易价格于2024年11月20日、2024年11月21日、2024年11月22日连续3个交易日收盘价格跌幅偏离值累计超过20%,根据《深圳证券交易所股票交易规则》的有关规定,属于股票交易异常波动的情况。

晨鸣纸业此次爆雷,除了股民遭受股价暴击,专业机构南方基金、华夏基金疑似也踩雷。

Wind数据显示,南方基金2024年中报新进635万股,2024年三季度又进一步新增991万股,期末持仓市值约6800万元左右。同样华夏基金也由2024年半年报的357万股进一步增加至878万股,持仓市值大约3600万股。

来源:公告

此外,联营企业南粤银行似乎持续给晨鸣纸业输血。晨鸣纸业此次债务违约,其借款能否收回?值得相关方关注。截止2024年半年报末,南粤银行给晨鸣纸业提供借款达到21.86亿元。据悉,湛江晨鸣是南粤银行第二大股东,持有南粤银行4.46%股权;工商信息显示,晨鸣纸业是湛江晨鸣的控股股东,持有湛江晨鸣75.3%股权,晨鸣纸业是南粤银行的关联方。

来源:公告

为何爆雷?经营不善的果与公司治理是因 国企现家族式管理层

对于债务逾期原因,晨鸣纸业在公告中解释,近年来,造纸行业新增产能集中投放,短期供需矛盾突出,公司主要纸品价格特别是白卡纸价格受供需矛盾影响大幅下滑,公司盈利水平持续走低,利润转亏;叠加部分金融机构压缩贷款规模,导致公司现阶段暂时面临流动资金紧张,公司及个别子公司阶段性出现个别债务未能如期偿还的情形。

数据显示,公司自2022年后,盈利能力大幅下滑,2023年首次出现巨亏,亏损高达13.27亿元。今年三季度,公司进一步亏损。三季度显示,公司实现营业收入198.25亿元,同比增长0.52%;归母净利润亏损7.10亿元,进一步续亏。

晨鸣纸业公告称,三季度以来,公司主要产品价格特别是白卡纸价格持续走低,公司经营亏损严重,叠加部分金融机构压缩公司贷款规模,导致公司流动资金紧张。为减少亏损,11月份以来公司对部分生产基地进行了限产、停产。公司正全力筹措流动资金,积极复工复产。截至本公告披露日,晨鸣纸业寿光基地多条生产线临时停产,停机浆、纸产能703万吨,占总产能的71.7%,影响月度浆纸产量约58万吨、纸销量约35万吨。

公司债务爆雷背后经营不善或是果,但公司爆雷真正的因又会是什么?

其一,公司曾一度频繁跨界扩张。

据公开资料不完全统计,晨鸣纸业先后涉足金融、地产等多个领域。

2013年年末,晨鸣纸业宣布,公司筹建企业集团财务公司事宜获中国银监会批复。山东晨鸣集团财务有限公司(下称“晨鸣财务公司”)由此诞生,该公司也是全国造纸行业的第一家财务公司,标志着晨鸣纸业正式介入金融领域。次年年初,晨鸣纸业又成立了全资子公司山东晨鸣融资租赁有限公司,以布局融资租赁领域。2017年,晨鸣纸业再度设立全资子公司上海晨鸣实业有限公司,并斥资17.14亿元受让洪客隆所持宏泰地产45%的股权以及洪客隆对宏泰地产债权,一举成为鲁企“炒房一哥”。

2017年,晨鸣纸业又进一步加码化工产业,宣布新建年产50万吨差别化粘胶纤维,配套年产32万吨烧碱、年产17万吨双氧水、年产15万吨氯乙酸、年产24万吨环氧氯丙烷、年产26万吨精制甘油、年产5万吨二硫化碳、年产42万吨硫酸、年产23.2万吨氯化钙,配套厂区工程、生活区等,总投资约113.65亿元。

其二,国企疑现家族式管理层,公司治理结构又是否健康?

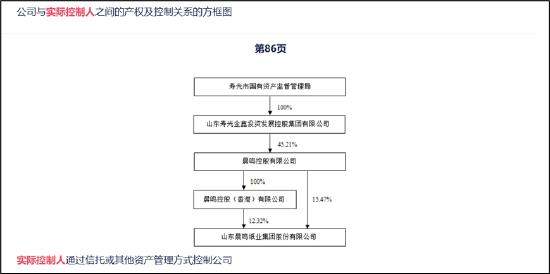

从股权结构来看,晨鸣纸业的股权结构较分散,其控股股东为晨鸣控股有限公司,直接及间接合计持有公司27.57%的股权,公司实际控制人为山东寿光国资。

来源:公告

在如此分散的股权结构下,作为国资旗下企业的晨鸣纸业却被外界质疑存在“家族式管理”的问题。

11月8日晚,晨鸣纸业发布公告称,该公司董事长陈洪国因个人原因辞职,辞去包括董事长及战略委员会、提名委员会委员等多个职务。同时,晨鸣纸业副总经理李雪芹因到龄退休也递交了辞呈。需要指出的是,陈洪国与李雪芹为夫妻关系。据悉,陈洪国自1987年就加入了晨鸣纸业,从车间主任做起,已在公司工作37年。

值得注意的是,陈洪国和李雪芹辞职后,李雪芹的弟弟李峰仍在晨鸣纸业担任行董事兼副总经理。

至此,我们疑惑的是,公司关键岗位频现家族相关人员,这种公司治理结构是否合理?作为国企,在股权分散下,公司是否可能出现内部人控制现象?

投资者如何规避风险?三大观察信号

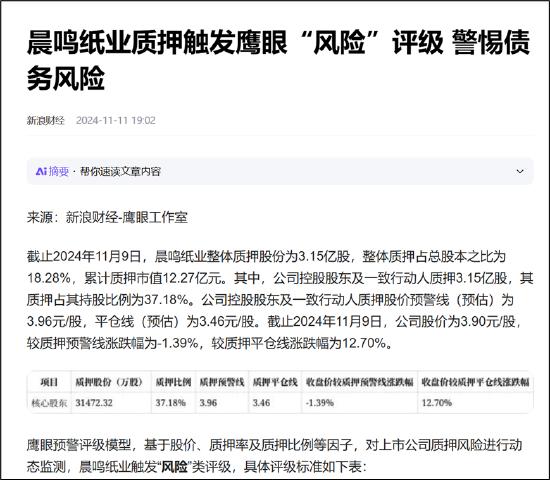

首先,从财务风险信号看,我们鹰眼预警系统曾基于质押及财务等相关风险,在公司爆雷公告前提前发出预警。

一方面,公司短期债务压力巨大。短期偿债压力上,公司最近一期报告期内,广义货币资金为109.13亿元,短期债务为381.78亿元,广义货币资金/短期债务为0.29,广义货币资金低于短期债。

另一方面,我们也对公司较为分散的股权结构也给出提示,即司核心股东持股比例较低,警惕股权分散风险。

来源:新浪财经鹰眼工作室

其次,从公司突然骤停的现金分红或也可以提前规避相关风险。我们发现,公司自上市以来几乎每年都进行相关现金分红,但2021年公司却突然不现金分红,此后均没有想过现金分红。需要强调的是,公司2021年归母净利润处于历史相对高点,盈利超20亿元,如此反常现象或足以引起投资者高度关注。

来源:wind

此外,在公司爆雷前夕,公司已经出现相关票据违约,这或也给投资者为提前规避爆雷风险提供参考信号。公开资料显示,上海票据交易所发布了2024年10月《承兑人逾期名单》和《持续逾期名单》,其中山东晨鸣纸业集团股份有限公司(简称“晨鸣纸业”)首次出现在该名单中。数据显示,截至2024年10月31日,晨鸣纸业票据承兑逾期余额2.36亿元,累计逾期发生额已达3.63亿元。