来源:金石杂谈

6万亿化债落地,华创证券研究所副所长、宏观首席张喻的研报信息量有点大,金石杂谈认为有必要梳理下要点,以飨读者。

核心要点:今年增发国债、调整赤字率的概率已无;股市风险偏好或平稳提升。对资本市场而言,明年两会之前,预计政策随时仍有增量可能,几乎没有明确证伪的风险,风险偏好上行概率料将显著大于下行,是珍贵的、确定性较高的活跃窗口。

此外,她表示,年内~明年,特别国债,补充国有大行资本金,或有1万亿;明年,超长期特别国债,或有1万亿或更多;明年,赤字率,加大逆周期调节,或提至3.5%或更高;未来5年,土储专项债,支持地方政府和地产,或有4万亿或更多。

1)本次大会说了两个事实:

①2028年之前,地方需消化的隐债总额降低12万亿:一方面,增加2024~2028年化债资源10万亿:一是一次性增加地方债限额6万亿:二是持续安排4万亿专项债。另一方面,通过明确口径降低2万亿隐债总额:2029年及以后年度到期的棚户区改造隐性债务2万亿,仍按原合同偿还。

②年内无增发国债、调整赤字率:本次会议没有审批增发国债,考虑到人大常委会一般每两个月举行一次,通常都在双月的下旬,年内人大常委会或仅剩12月下旬一次,今年增发国债、调整赤字率的概率已无;对于市场关注的预算缺口“平账”问题,蓝部长表示“有充足的政策工具和资源,能够保障今年全国财政收支实现平衡,重点支出力度不减”。

2)对资本市场意味着什么?

11月4日,会议审议化债议案、监督法修正草案,已基本确认了本轮化债的主体(省负总责而非中央直接兜底)、方式(给合理发展权而非松债务纪律)和对象(针对存量隐性债务而非清欠)。

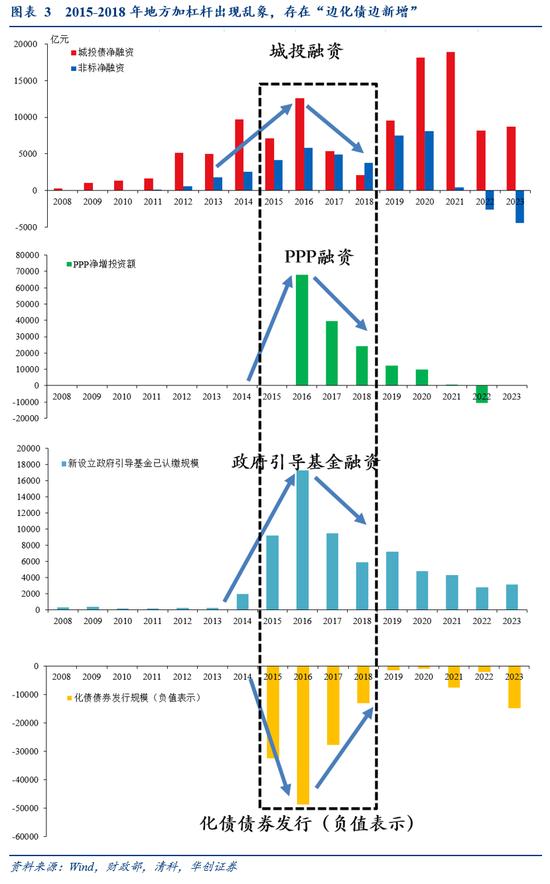

明确三个增量:一是化债效应:增量点是发展,对需求侧拉动或偏间接,后续重点观察大省。化债对于需求侧的拉动,只是“腾出来”,还需要地方“做出来”,是较长期、偏间接的过程:除节约地方利息支出、腾出资金用于投资/消费外,或主要来自地方合理发展权下的经济良性循环,而非化债额度本身。

二是化债方式:增量点是纪律,股市风险偏好或平稳提升。对于2015年至2018年,本轮化债不会给地方不合理发展权,会更强化政府债务纪律,对应蓝部长首次提出将不新增隐性债务作为“铁的纪律”。

三是化债节奏:增量点是速度,债市或面临供给冲击。年内或就有增量化债债券供给,快于市场预期:一次性增加债务限额分2024~2026年三年安排,较市场预期的2025~2027年前移一年。

3)后续增量财政政策怎么看?

化债落地后,围绕本轮增量财政政策的博弈将前往下一个关键验证时点——12月政治局前后(定调明年赤字率、特别国债、专项债等),阶段性证真/证伪时点在明年3月前后的两会(确定明年赤字率和预算总盘子)。

对资本市场而言,明年两会之前,预计政策随时仍有增量可能,几乎没有明确证伪的风险,风险偏好上行概率料将显著大于下行,是珍贵的、确定性较高的活跃窗口。